Meglio lasciare il TFR in azienda o in un fondo pensione? Scopri cosa conviene davvero

Data pubblicazione: 21 luglio 2025

Autore:

TFR: meglio lasciarlo in azienda o destinarlo a un fondo pensione?

Quando si parla di previdenza complementare, una delle domande più frequenti che mi viene posta riguarda il destino del TFR: conviene lasciarlo in azienda oppure investirlo in un fondo pensione?

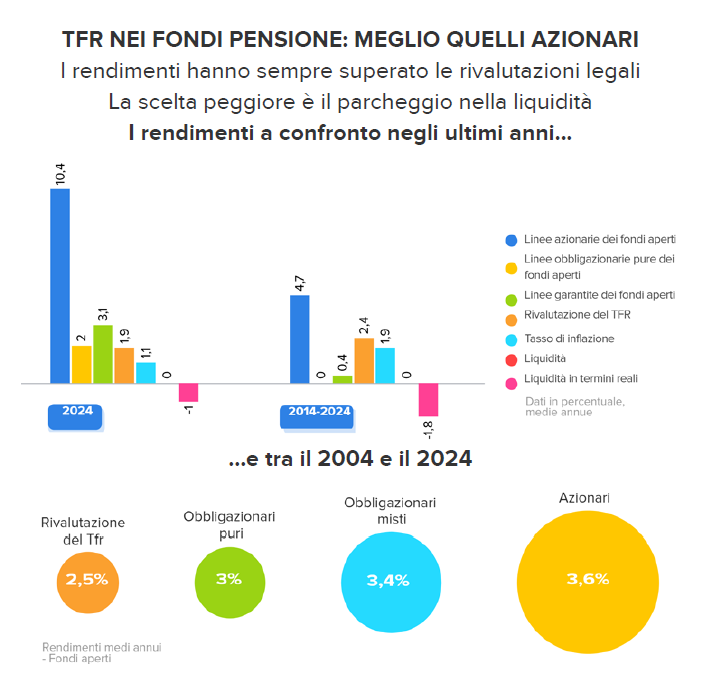

Negli ultimi anni, e in particolare nel 2024, i numeri parlano chiaro: destinare il TFR a un fondo pensione – soprattutto in una linea azionaria – ha garantito risultati nettamente superiori rispetto alla rivalutazione prevista per chi lascia il TFR in azienda.

I numeri del 2024

Secondo i dati Covip, la rivalutazione legale del TFR nel 2024 è stata dell’1,9%, ben lontana dai risultati ottenuti da diversi comparti dei fondi pensione.

I fondi pensione aperti, ad esempio, hanno ottenuto un rendimento medio del 6,5%, mentre le linee azionarie hanno superato il 10%. Al contrario, le linee garantite si sono fermate al 3,1%, mentre quelle obbligazionarie al 2%.

Numeri che evidenziano quanto sia importante scegliere con consapevolezza la linea di investimento, in base all’orizzonte temporale e al profilo di rischio del singolo aderente.

La chiave è, come sempre in finanza, l’orizzonte temporale

Spesso, per timore della volatilità, si tende a preferire le linee garantite. Tuttavia, se l’orizzonte temporale è lungo – come accade nella maggior parte dei casi quando si inizia a versare il TFR in giovane o media età – una linea garantita rischia di rendere meno della rivalutazione del TFR lasciato in azienda. Nel lungo periodo, invece, le linee azionarie hanno storicamente battuto la rivalutazione standard. Tra il 2014 e il 2024, ad esempio, i fondi aperti azionari hanno ottenuto un rendimento medio annuo del 4,7%, contro il 2,4% del TFR rivalutato secondo legge.

Perché iniziare il prima possibile

Un altro aspetto spesso sottovalutato riguarda l’importanza di aprire un fondo pensione il prima possibile, anche per i propri figli, anche se minorenni o con pochi mesi di vita. Perché? Per due motivi fondamentali:

- Decorrenza dei termini per gli anticipi: dopo 8 anni dall’adesione si può accedere fino al 30% per esigenze personali e fino al 75% per l'acquisto o ristrutturazione della prima casa.

- Vantaggi fiscali sulla prestazione finale: più passa il tempo dall’adesione, più la tassazione finale si riduce, fino ad arrivare al minimo del 9%.

Aprire un fondo pensione fin da subito significa quindi mettere in moto il tempo a favore del beneficiario, che potrà godere in futuro di una maggiore flessibilità e di una tassazione agevolata.

Un messaggio semplice ma potentissimo: prima si inizia, meglio è. Per tutti.

Anche il fisco fa la sua parte

A questi vantaggi si aggiungono importanti benefici fiscali in fase di accumulo: i versamenti al fondo pensione sono deducibili IRPEF fino a 5.164,57 euro l’anno, permettendo di abbattere l’imponibile e risparmiare subito sulle tasse, oltre che costruire un capitale per il futuro.

Ma non è tutto: anche in fase di erogazione della prestazione il fondo pensione offre una tassazione agevolata e decrescente nel tempo, fino a un minimo del 9%, contro una tassazione molto più pesante del TFR lasciato in azienda.

Infatti, se il TFR rimane in azienda, la tassazione al momento della liquidazione viene calcolata applicando gli scaglioni IRPEF sul reddito medio degli ultimi cinque anni.

Questo significa che:

- per redditi fino a 15.000 euro l’aliquota è 23%,

- sale al 35% per redditi sopra i 28.000 euro,

- e può arrivare fino al 43% per redditi oltre i 50.000 euro.

Una differenza che può incidere significativamente sulla cifra netta che si riceverà al momento del pensionamento.

Una scelta consapevole per il futuro

Scegliere di destinare il TFR a un fondo pensione significa non solo puntare a rendimenti potenzialmente superiori, ma anche diversificare il proprio futuro previdenziale, riducendo la dipendenza dal solo sistema pubblico.

Ma è fondamentale farlo con la giusta strategia: orizzonte temporale, profilo di rischio e obiettivi personali devono guidare la scelta della linea di investimento.

📩 Se desideri una consulenza personalizzata sul tema, o vuoi capire quale linea possa essere più adatta al tuo profilo e ai tuoi obiettivi, puoi contattarmi senza impegno dalla sezione “Contatti” del sito oppure scrivermi direttamente su WhatsApp.

📘 Vuoi saperne di più?

Ho preparato una guida semplice e aggiornata alla fiscalità dei fondi pensione, con tutti i vantaggi fiscali previsti nella fase di accumulo e in quella di riscatto.

➡️ Scaricala gratuitamente da questo articolo.

Una risorsa utile per capire come ottimizzare davvero il proprio risparmio previdenziale.

La fiscalità dei fondi pensione, spiegata semplice.

Scopri come ottenere vantaggi fiscali, anticipare la pensione fino a 10 anni e ridurre le tasse sui rendimenti e sul TFR. La guida pratica per capire davvero i benefici dei fondi pensione.

Download

gratuito

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Viale Alessandro Volta, 80

50131, Firenze

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Andrea Bartolini e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.